原标题:玩转网络营销的悦普集团,却没能玩转现金流

文|投资者网 侯书青

文|投资者网 侯书青

近日,上海悦普广告集团股份有限公司(下称“悦普集团”)向上交所递交招股书,此次IPO悦普集团拟募资7.5亿元,超过一半募资用于补充流动资金,其余的资金将用于新媒体营销代理体系升级项目及品牌全案创意中心建设项目。

招网络营销公司股书显示,2019-2022年上半年(下称“报告期”),悦普集团的广告发布及客户项目数量迅速上升,营收也稳步增长。但公司在行业内的议价能力可能正在被削弱,主营业务综合毛利率从期初的21.85%降至期末的17.56%。

此外,历史上悦普集团几次增资的价格也颇值得玩味,实控人林悦的表姐苏佳和一个名为叶茂勇网络营销公司的人在2019年以极低的价格成为了公司的股东,远低于4个月后入股的2家机构的入股价格。此外,在悦普集团首次披露招股书不到一年前,兰馨亚洲7期基金清仓了持有的全部股份。

红利期的代价

悦普集团成立于2009年,最初是一家从事SEO(搜索引擎优化)和网站开发业务的小公司,借着小红书、抖音等新型社交媒体商业化网络营销公司业态发展的红利期,成功成长为一家聚焦于社交媒体运营的营销公司。

由于布局较早,悦普集团积累了较大的前期优势,收获了许多大公司的青睐。报告期内曾进入悦普集团前五大客户名单的公司共有11家,包括欧莱雅、阿里巴巴、戴森,字节跳动、沃尔沃等知名企业。此外,强生、欧诗漫、自然堂等多个美妆品牌也是悦普集团的客户。网络营销公司

公司的营业收入主要由3部分构成,分别是社交媒体广告投放代理、社交媒体整合营销、社交媒体运营服务。其中社交媒体广告投放代理在报告期内一直是公司最主要的收入来源,占比分别为90.27%、92.55%、91.8%和89.93%。

所谓投放代理,可以理解为各类社交平台的广告业务中介,例如抖音的巨量星图、小红书网络营销公司的蒲公英、快手的磁力聚星等。对于品牌方而言,市场上的社交平台、KOL数量众多、风格各异,想要保证投放效果需要付出很多精力挑选乙方。悦普集团所做的生意,就是从上游各类品牌商处接取投放需求,将广告投放给合适的平台或KOL。

报告期内,悦普集团的业务规模保持着增长,营业收入分别为5.03亿元、7.05亿元、网络营销公司14.56亿元和7.1亿元,扣非净利润分别为3382.51万元、2641.60万元、1.08亿元和3764.89万元。2021年,公司广告发布次数/客户项目数量达4.34次/个,较上年同期增长54.44%。

可以看出,即便是在疫情期间,悦普集团的业务规模仍然取得了较快的增长,2021年营收增速超过10网络营销公司0%,但这并非单一现象。A股上市公司天下秀2021年的营收也取得了47.4%的增长,近五年复合增长率达57.7%。微播易2021年的营业收入达21.17亿元,同比增长40.57%。

整个行业都处在红利期,从上游至下游都想赚到实惠,悦普集团面临的问题,是媒介采买价格的上涨,这一点直观体现在主要业务的销售网络营销公司单价中。

报告期内,社交媒体广告投放代理业务的单价每年都在上涨,从2.15万元/个升至3.55万元/个。而报告期内悦普集团的毛利率却从21.85%降至17.56%。

展开全文

正如上文所说,悦普集团积累了一些优质客户。这些客户带来了滚滚金源,但大客户较高的议价权也限制了公司毛利率的增长。作为一家广告中介,网络营销公司悦普集团受着“夹板气”,一面承受着媒介资源价格上涨的成本,另一面在面对大型企业客户时的议价权也被压制,毛利率疲软也就不足为怪了。

急需缓解现金流压力

报告期内,悦普集团采购KOL资源的成本历年在总成本中占比均超9成,分别为3.64亿元、5.40亿元、11.17亿元和5.34亿元,算下来单此一项成本,就会网络营销公司每年吃掉七成半左右的营收。

这也为悦普集团带来了较大的现金流压力,招股书显示,报告期内公司的现金流量净额始终为负,分别为-1364.97万元、-1.24亿元、-1.64亿元和-4724.08万元。此外,悦普集团的资产负债率也从2020年的27.32%增至40.95%,最高时为2021年末的45.77%网络营销公司。

而可比公司天下秀在2020年后的资产负债率一直维持在25%的水平,元隆雅图、三人行等同行虽然同期资产负债率与悦普集团相近,但2020年之后的资产负债率仍保持平稳。

招股书中悦普集团称,公司目前存在着一定的资金缺口,这与行业特征和公司经营规模快速扩张有关,公司与下游供应商之间的结算为现款支付,但会给上网络营销公司游客户一定账期。招股书显示,2019年公司的资产负债率曾高达53.88%,为此悦普集团通过私募股权融资的方式在2019和2020年分别取得了7350万元和2亿元融资,暂时补上了资金缺口。

报告期末,悦普集团账上货币资金仅余2516.47万元,为报告期内最低点,而短期借款却高达1.6亿元,为历史最高点。网络营销公司同时2021年公司的应收账款和合同资产在当期收入中占比为45.8%,到了2022年上半年,这一比例已经非常接近100%。

这或许也是悦普集团想要上市的原因之一,招股书显示,此次IPO公司拟募集资金7.5亿元,其中超过一半的资金(约3.81亿元)的用途为补充流动资金,余下的资金将分别用于新媒体营销代理体网络营销公司系升级项目和品牌全案创意中心建设项目。

增资过程蹊跷多

2019年,思传有限(悦普集团前身)股东会决定进行第三次增资,吸收苏佳、叶茂勇成为公司新股东,思传有限的注册资本从500万元增至513.7万元。

增资股份由苏佳、叶茂勇分别出资116.67万元和150万元,其中13.7万元计入注册资本,增资价格为19网络营销公司.47元/注册资本。增资完成后,叶茂勇与苏佳的持股比例分别为1.5%和1.17%,增资完成后公司的整体估值为1亿元。

然而,就在此次增资完成的4个月后,思传有限又在当年8月进行第三次股权转让和第四次增资,有两家机构参与其中,分别是兰馨亚洲7号基金和领瑞基石。两家机构以现金的方式购买悦普集团董事长林悦、网络营销公司副总经理蔡永辉手中的部分股权,并用现金增资思传有限,后者的注册资本从513.70万元增至552.36万元。

蹊跷的地方是,时隔仅仅4个月,这次增资的价格却高出很多,公司的整体估值膨胀至4个月前的10倍,达到约10亿元。

招股书显示,林悦、蔡永辉二人将增资前合计5.37%的股权作价4725万元转让给两家机网络营销公司构,对应价格高达171.07元/注册资本,是4个月前的约8.79倍。增资价格也是如此,两家机构合计以7350万元认购38.67万元注册资本,价格高达190.09万元/注册资本,是4个月前的约9.63倍倍。

如此悬殊的增资价格,有些让人摸不着头脑。苏佳系悦普集团实控人林悦的表姐,曾任公司总经理办公室的主网络营销公司任,而叶茂勇是林悦的朋友,并未在公司有过任职经历也无其他关联关系。

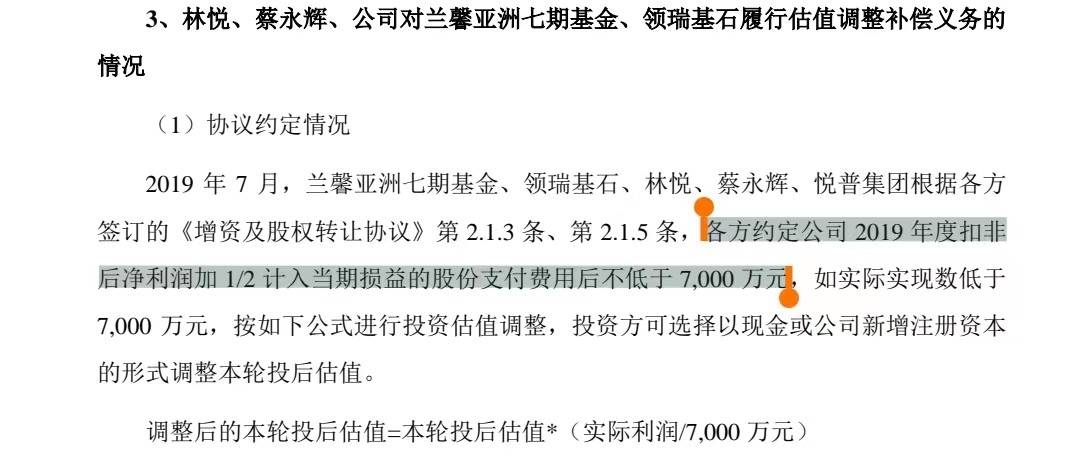

值得一提的是,在两家机构增资入股过程中,与林悦、蔡永辉及悦普集团曾有业绩承诺的相关约定,招股书原文表述为“各方约定公司2019年扣非净利润加 1/2 计入当期损益的股份支付费用后应不低于7000万元”,否则需要补偿两家机构。

结果是,2网络营销公司019年悦普集团的净利润仅为3696.85万元,事后兰馨亚洲七期基金获得1330万元补偿,领瑞基石基金获得665万元补偿。2021年9月23日,兰馨亚洲七期以9360万元的价格将手中的全部股份转让给另外两家机构后,带着超过5000万元的利润甩手走人。

责任编辑:木头人国际营销咨询是大中华及其东南亚地区专业的网络营销推广公司,为企业提供网络营销外包、网络推广、网站SEO优化、网站建设、网络营销方案、海外发稿、海外推广、海外营销等服务,丰富的全网营销经验及强大的网络营销团队,是您开展网络营销推广的不二之选!

本文由木头人国际营销咨询整理发布,转载请注明出处!

如何创建维基百科,创建维基百科VIKI的步骤?

如何创建维基百科,创建维基百科VIKI的步骤? 浅谈海外发稿,海外媒体发稿3大优势

浅谈海外发稿,海外媒体发稿3大优势 海外新闻媒体发稿:引领国内品牌出海的翅膀

海外新闻媒体发稿:引领国内品牌出海的翅膀 海外媒体发稿哪个好?美国新闻媒体发稿需要多少费用?

海外媒体发稿哪个好?美国新闻媒体发稿需要多少费用? 全网营销+搜索引擎营销

全网营销+搜索引擎营销 全网营销+行业数据精准推广

全网营销+行业数据精准推广 全网营销+微博营销推广

全网营销+微博营销推广 全网营销+微信营销推广

全网营销+微信营销推广 全网营销+硬广告投放

全网营销+硬广告投放 全网营销+媒体邀约

全网营销+媒体邀约 全网营销+事件营销推广

全网营销+事件营销推广 全网营销+社会化媒体营销

全网营销+社会化媒体营销 全网营销+B2B平台推广

全网营销+B2B平台推广 全网营销+口碑营销推广

全网营销+口碑营销推广 全网营销+软文营销推广

全网营销+软文营销推广 全网营销+论坛营销

全网营销+论坛营销